【www.kwkids.com--审计师】

第一章 财务管理基础

第三节 投资风险报酬

(一)投资风险与报酬及其关系(P89)

投资风险与报酬的基本关系:

投资风险与投资风险报酬率存在着一定的对应关系。无风险投资报酬率、投资风险报酬率与投资报酬率的基本关系可表示为:投资报酬率=无风险投资报酬率+投资风险报酬率。

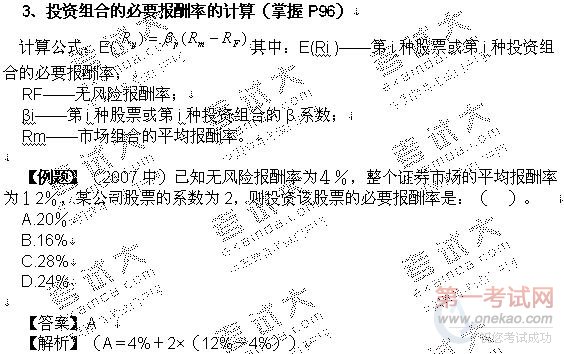

(二)单项投资风险报酬率的衡量(掌握P90)

因承担单项投资风险而获得的风险报酬率就称为单项投资风险报酬率。

计算基本过程:

1、确定概率分布

2、计算期望报酬率

期望报酬率是投资的各种可能报酬率按其概率进行加权平均计算得到的。期望投资报酬率的计算公式为:

其中:K——期望投资报酬率;

Ki——第i个可能结果下的报酬率;

Pi——第i个可能结果出现的概率;

n——可能结果的总数。

P90【例题-16】有A、B两个项目,两个项目的报酬率及其概率分布情况如下表所示,试计算两个项目的期望报酬率。

根据公式分别计算项目A和项目B的期望投资报酬率分别为:

项目A的期望投资报酬率 =K1P1+K2P2+K3P3 =0.2×0.15+0.6×0.1+0.2×0=9%

项目B的期望投资报酬率 =K1P1+K2P2+K3P3=0.3×0.2+0.4×0.15+0.3×(-0.1)=9%

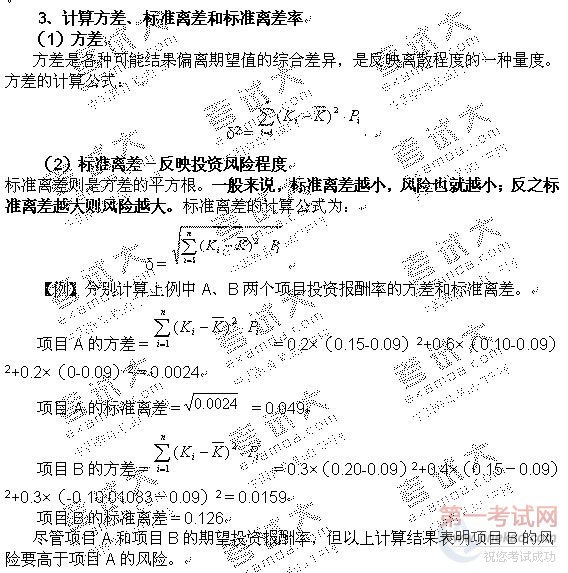

【例题】(2008中)某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2 000万元,标准离差为600万元;乙方案的收益期望值为2 400万元,标准离差为600万元。下列结论中正确的是:( )。

A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

【答案】A

【解析】甲的标准离差率=600/2000=30%;乙的标准离差率=600/2400=25%

#p#分页标题#e#

2010年审计师考试章节辅导讲义:第一章:财务管理基础4

4、确定风险报酬系数,计算风险报酬率和投资报酬率

风险报酬率、风险报酬和标准离差率之间的关系可用公式表示如下:

RR=bV

其中:RR——风险报酬率;

b——风险报酬系数;

V——标准离差率。

投资的总报酬率为:K=RF+RR=RF+bV

其中:K——投资报酬率;RF——无风险报酬率。

在财务管理实务中一般把短期政府债券的(如短期国库券)的报酬率作为无风险报酬率;风险价值系数b则可以通过对历史资料的分析、统计回归、专家评议获得,或者由政府部门公布。

【例题】利用前例的数据,并假设无风险报酬率为10%,风险报酬系数为10%,请计算两个项目的风险报酬率和投资报酬率。

项目A的风险报酬率=bV=10%×0.544=5.44%

项目A的投资报酬率=RF+bV=10%+10%×0.544=15.44%

项目B的风险报酬率=bV=10%×1.4=14%

项目B的投资报酬率=RF+bV=10%+10%×1.4=24%

从计算结果可以看出,项目B的投资报酬率(24%)要高于项目A的投资报酬率(15.44%),似乎项目B是一个更好的选择。而从我们前面的分析来看,两个项目的期望报酬率是相等的,但项目B的风险要高于项目A,应当项目A是应选择的项目。

【例题】(2009中)甲项目的期望报酬率为20%,标准离差为10%,经测算甲项目的风险报酬系数为0.2,已知无风险报酬率为5%,则甲项目的投资报酬率是:( )。

A.20%

B.15%

C.10%

D.9%

【答案】B

【解析】 V=10%/20%,K=RF+RR=RF+bV=5%+0.2×50%=15%

#p#分页标题#e#

2010年审计师考试章节辅导讲义:第一章:财务管理基础4

投资组合即组合投资,指企业同时投资于两项以上的证券或项目所构成的投资组合

1、投资组合风险类型分析

投资组合的总风险分为可分散风险(非系统性风险)和不可分散风险(系统性风险)两种类型。

(1)可分散风险与相关系数(P93)

指某些因素引起证券市场上特定证券报酬波动的可能性。它是一种特定公司或行业所特有的风险,与政治、经济和其他影响所有资产的系统因素无关。这种风险可以通过投资的分散化予以抵消,故称为可分散风险,也称非系统性风险或特定公司风险。

例如:一次大的罢工可能只影响一个公司;一个新的竞争者可能开始生产同样的产品;公司可能因为财务失败可能要被迫破产;某行业可能因为技术的发展而使得其产品市场被侵占。对大多数股票而言,非系统风险占总风险的60%~75%。但是,通过分散投资,非系统性风险能被降低;而且,如果分散充分有效的话,这种风险就能被完全消除。

【例题】(2006中)下列各种因素所引起的风险中,属于非系统性风险的是:( )。

A.通货膨胀带来的风险

B.宏观经济政策变化带来的风险

C.国家政局变化带来的风险

D.企业法律诉讼带来的风险

【答案】D

相关系数计算公式:

协方差的正负显示了两个投资项目之间报酬率变动的方向。协方差为正表示两种资产的报酬率呈同方向变动;协方差为负值表示两种资产的报酬率呈相反方向变化,协方差绝对值越大,表示这两种资产报酬率的关系越密切;协方差的绝对值越小,则这两种资产报酬率的关系也越疏远。

相关系数总是在-1.0到+1.0之间的范围内变动,-1.0代表完全负相关,+1.0代表完全正相关,0则表示不相关,相关系数为正表示正相关,相关系数为负表示负相关。

【例题】(2004中)下列关于两项投资A和B构成组合投资的相关系数ΥAB的说法正确的有:( )。

A.-1<ΥAB<1 B.ΥA

B.ΥAB=1说明A和B完全正相关

C.ΥAB=-1说明A和B完全负相关

D.ΥAB=0说明A和B不相关 E.0<ΥAB<1说明A和B正相关

【答案】B C D E

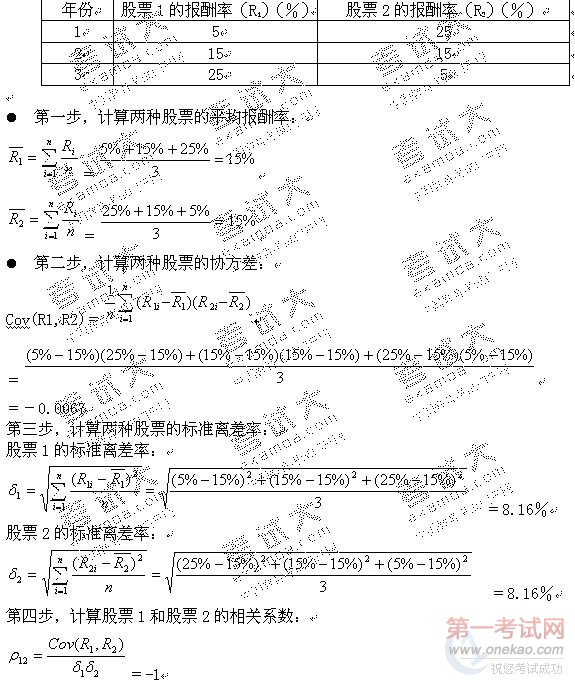

P94【例题1-20】某投资组合由等权重的股票1和股票2组成,两种股票各自的报酬率如下表所示:

两种股票之间风险呈现完全负相关关系。

#p#分页标题#e#

2010年审计师考试章节辅导讲义:第一章:财务管理基础4

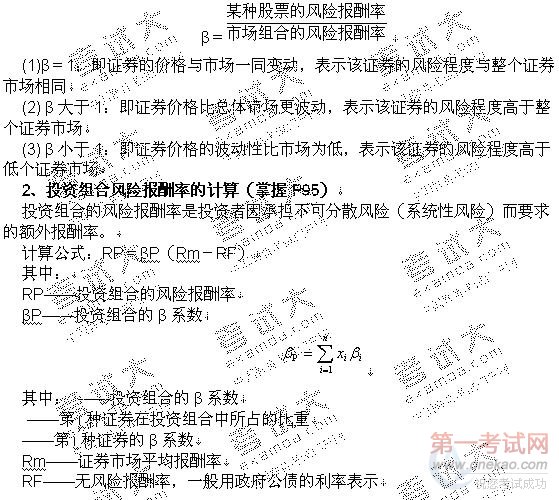

(2)不可分散风险与β系数(P95)

是指某些因素引起证券市场上所有证券报酬波动的可能性。这种风险不能通过投资组 合予以分散掉,故称为不可分散风险,也称系统性风险或整体市场风险。这些风险因素包括宏观经济的变动、税制改革、国家经济政策变动或世界能源状况的改变等。这一部分风险是影响所有资产的风险,因而不能被分散掉,换句话说,即使投资者持有很好的分散化组合也不能避免这一部分风险。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

【例题】(2007中)衡量投资风险程度的指标有:( )。

A.β系数

B.标准离差

C.期望报酬率

D.标准离差率

E.必要报酬率

【答案】ABD

【例题】(2009初)下列各项中,可以反映投资风险大小的指标有:( )。

A.β系数

B.标准离差

C.期望报酬率

D.标准离差率

E.方差

【答案】ABDE

#p#分页标题#e#

2010年审计师考试章节辅导讲义:第一章:财务管理基础4